BONUS DELL'ACQUA POTABILE - AGGIORNAMENTI AL 1 APRILE 2022

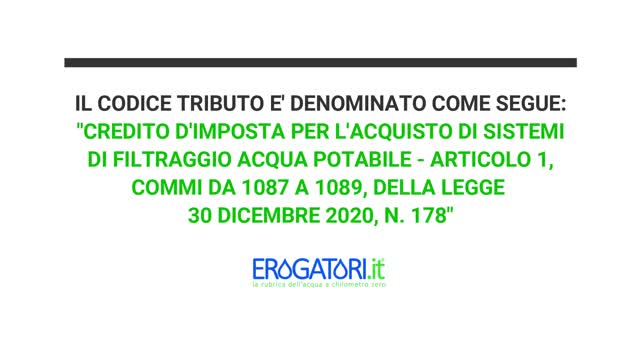

L’Agenzia delle Entrate, con la risoluzione numero 17 del 1° aprile 2022, ha istituito il codice tributo per la fruizione in compensazione del credito d’imposta con modello F24. Dovrà essere utilizzato dai contribuenti che hanno beneficiato dell’agevolazione. Il codice tributo da usare nel Modello F24 è “6975” denominato “Credito d’imposta per l’acquisto di sistemi di filtraggio acqua potabile - articolo 1, commi da 1087 a 1089, della legge 30 dicembre 2020, n. 178”. Questo codice va indicato nella sezione “Erario” del modello di pagamento, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, oppure, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Bisogna anche compilare il campo “anno di riferimento”, in cui indicare l’anno di riconoscimento del bonus. L’anno di riferimento da indicare è quello in cui la spesa è stata effettivamente sostenuta e deve essere indicato nel formato “AAAA”. L’Agenzia delle Entrate aveva già stabilito che il bonus acqua potabile fruibile da parte di ciascun richiedente è pari al 30,3745 per cento dell’importo richiesto. Ne possono beneficiare, a condizione che abbiano effettivamente sostenuto la spesa: le persone fisiche (senza partita IVA) e i soggetti esercenti attività d’impresa, arti e professioni e gli enti non commerciali, compresi gli enti del Terzo settore e gli enti religiosi civilmente riconosciuti. Il bonus acqua potabile era inizialmente previsto per spese di sostenute nel periodo 1° gennaio 2021 – 31 dicembre 2022. Poi l’ultima legge di bilancio 2022 lo ha prorogato anche alle spese del 2023.

-

LIVE

LIVE

Major League Fishing

3 days agoLIVE Tackle Warehouse Invitationals Championship, Day 3

354 watching -

LIVE

LIVE

GritsGG

46 minutes agoTop 250 Ranked Grind! Dubulars!🫡

347 watching -

LIVE

LIVE

TheManaLord Plays

4 hours agoMANA SUMMIT - DAY 2 ($10,200+) | BANNED PLAYER SMASH MELEE INVITATIONAL

149 watching -

5:31

5:31

WhaddoYouMeme

1 day ago $0.17 earned$8,000/hr Dating Coach Loses Everything (Sadia Kahn)

5105 -

LIVE

LIVE

Ouhel

3 hours agoSunday | CoD 4 | CAMPAIGN PLAYTHROUGH | Nostalgia Kick

32 watching -

13:14

13:14

DEADBUGsays

1 day agoThe Murder of Veronica Kaye | Cold#11

4344 -

14:53

14:53

Adam Does Movies

18 hours ago $0.10 earnedIs There Any Saving Jurassic World?

3442 -

1:28:30

1:28:30

Sports Wars

4 hours agoNFL Week 1 MADNESS, Phillies Karen Goes VIRAL, Angel Reese Suspended As WNBA Is DEAD

12.9K3 -

LIVE

LIVE

Total Horse Channel

14 hours ago2025 Reno Snaffle Bit Futurity | Sunday

66 watching -

29:18

29:18

ArynneWexler

1 day agoHas The Online Right Lost Its Mind?

1666