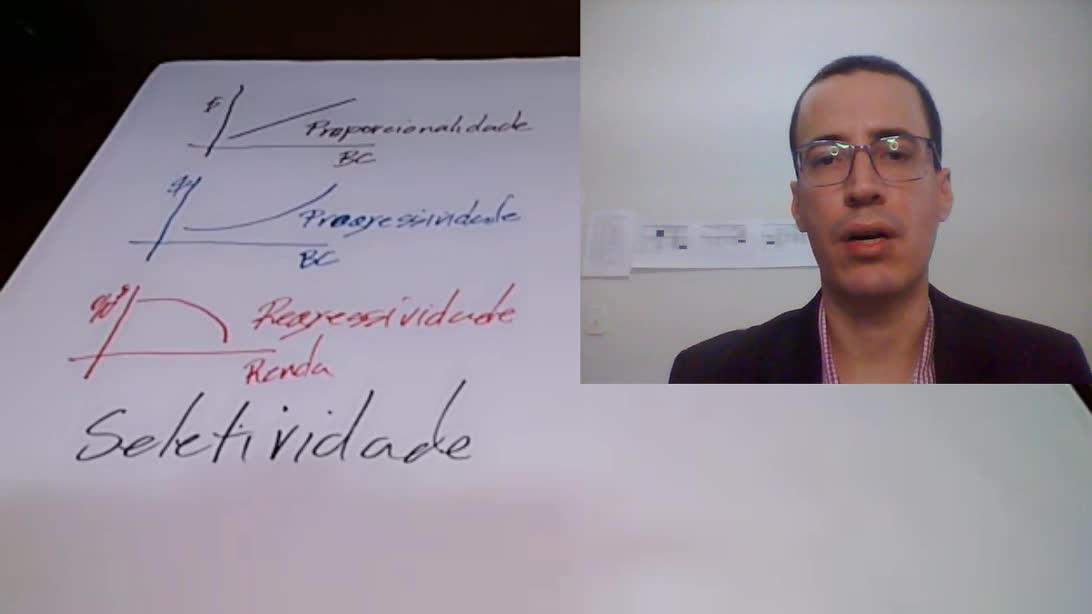

Princípio da capacidade contributiva no Direito Tributário

Loading comments...

-

1:26

1:26

Buzzvideos - PT

5 years agoMotociclista não consegue conduzir a direito na estrada

6 -

0:36

0:36

Buzzvideos - PT

5 years agoCão-polícia retirado tem direito a guarda de honra

10 -

0:27

0:27

BuzzVideosBR

5 years agoOs cães também têm direito a manicure

-

0:27

0:27

Buzzvideos - PT

5 years agoOs cães também têm direito a manicure

3 -

0:22

0:22

Buzzvideos - PT

5 years agoCão tem direito a banho de espuma super relaxante

2 -

1:26

1:26

Buzzvideos - PT

5 years agoMotociclista não consegue conduzir a direito na estrada 8

6 -

1:06

1:06

Buzzvideos - PT

5 years agoBabuino celebra 25 anos com direito a bolo!

-

0:57

0:57

Buzzvideos - PT

5 years agoEste cãozinho tem direito a um atrelado personalizado

2 -

1:06

1:06

BuzzVideosBR

5 years agoBabuino comemora 25 anos com direito a bolo!

2 -

3:03:12

3:03:12

Badlands Media

15 hours agoDEFCON ZERQ Ep. 010: Government Overreach and the Battle for Freedom

177K64