Mastercard uruchamia w Europie biometryczny system płatności detalicznych

Mastercard uruchamia w Europie biometryczny system płatności detalicznych

„Kupuj oczami, płać oczami!”

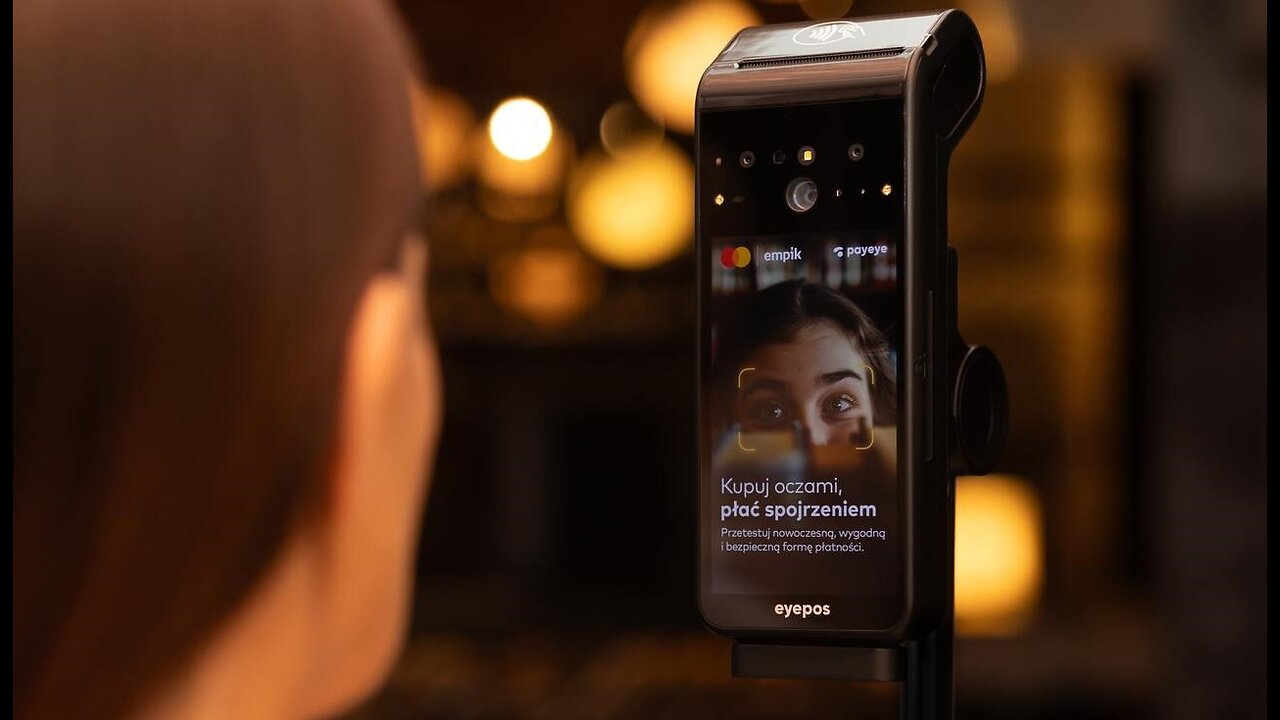

Po około dwóch latach testów pilotażowych w Brazylii i niektórych częściach regionu Azji i Pacyfiku, Mastercard wreszcie wprowadza na rynek europejski swój biometryczny system płatności detalicznych. Wydaje się, że największy na świecie producent kart płatniczych jest zdeterminowany, aby odciągnąć konsumentów nie tylko od gotówki, swojego odwiecznego rywala, ale także od kart kredytowych i debetowych, które są jej obecną podstawą. W tym celu testuje w Polsce swój program płatności biometrycznych we współpracy z lokalną spółką fintech PayEye, która dostarczy technologię biometryczną tęczówki i twarzy.

Globalny program płatności biometrycznych Mastercard to unikalne ramy technologiczne, które pomagają wyznaczać standardy dla nowych metod płatności. Umożliwia posiadaczom kart korzystanie z szerokiej gamy metod uwierzytelniania biometrycznego, takich jak skanowanie dłoni, twarzy czy tęczówki oka. Upraszcza to proces realizacji transakcji w sklepie, ponieważ konsumenci nie potrzebują już fizycznej karty płatniczej, gotówki ani urządzenia mobilnego, aby zapłacić za zakupy. Program płatności biometrycznych Mastercard umożliwia bezpieczne i wygodne korzystanie z płatności poprzez proste wykorzystanie danych biometrycznych.

„ Mastercard jest pionierem innowacyjnych metod płatności i zachęca do bezpieczeństwa i standaryzacji. Polska to idealne miejsce na tak rewolucyjny projekt pilotażowy ” – powiedziała Marta Życińska, General Manager Polska w Mastercard.

Jeśli tak jak ja pytacie: „Dlaczego Polska?”, odpowiedź jest prosta: Polacy wydają się być bardziej skłonni do stosowania dystopijnych, przełomowych nowych technologii – przynajmniej według Mastercard . Z publikacji branżowej „Biometrics Update”:

Globalny gigant płatniczy twierdzi, że jako pierwszy europejski kraj do pilotażu wybrał Polskę ze względu na otwartość kraju na nowe technologie. Z badania wynika, że czterech na pięciu Polaków twierdzi, że korzysta lub korzystało z technologii biometrycznych, a w grupie wiekowej 18-25 lat niemal każdy jest zaznajomiony z wykorzystaniem danych biometrycznych.

„ Polska była jednym z pierwszych krajów, które wprowadziły płatności zbliżeniowe kartami Mastercard i wiemy, że polscy konsumenci są liderami we wdrażaniu innowacyjnych technologii ” – mówi Marta Życińska, dyrektor generalna Mastercard w Polsce.

Projekty pilotażowe będą realizowane w pięciu sklepach w Warszawie, Wrocławiu, Krakowie, Poznaniu i Czeladzi. Empik posiada ponad 350 oddziałów na terenie całej Polski.

Będzie to pierwszy pilotażowy program płatności biometrycznych Mastercard w Europie. W maju 2022 roku firma, ku wielkiemu entuzjazmowi, ujawniła plany pilotażowego programu płatności biometrycznych w Wielkiej Brytanii, ale jak dotąd nie udało się ich urzeczywistnić . Przed przetestowaniem systemu na konsumentach w Wielkiej Brytanii firma najpierw przetestowała go w Brazylii. Następnie rozszerzyła swój program pilotażowy na Azję i Pacyfik, a na początku czerwca tego roku uruchomiła drugi program pilotażowy w Ameryce Łacińskiej.

JP Morgan Chase włącza się do wyścigu

Mastercard nie jest jedyną dużą instytucją finansową testującą tę stosunkowo nową technologię płatniczą. Największy konkurent firmy (oczywiście po gotówce) i duopol Visa zaprezentował niedawno na wydarzeniu w Singapurze technologię płatności biometrycznych „Pay-by-Palm”. Podczas wydarzenia odwiedzający zostali poproszeni o wypróbowanie czytnika dłoni i powiązanie swojego podpisu z kartą płatniczą w celu sfinalizowania transakcji.

„ Przyszłość płatności biometrycznych rysuje się w jasnych barwach i zrewolucjonizuje doświadczenia zakupowe ” – powiedział Kunal Chatterjee, szef ds. innowacji w Visa Asia Pacific. Osiągnięcie masy krytycznej przez technologię może jednak zająć trochę czasu. Chatterjee stwierdził, że na poziom przyjęcia płatności biometrycznych wpływa wiele czynników, w tym regulacje, technologia i priorytety konsumentów, które mogą się różnić w zależności od kraju.

Największy bank w USA, JP Morgan Chase, również testuje technologie płatności twarzą i ręką, aby na początku przyszłego roku wprowadzić usługę płatności biometrycznych dla swoich sprzedawców. Biorąc pod uwagę, że JPM jest największym nabywcą w USA i w 2022 r. przetworzy około 37 miliardów transakcji, wpływ tej transakcji na krajobraz płatniczy w USA może być ogromny. Według Prashanta Sharmy, dyrektora wykonawczego ds. rozwiązań biometrycznych i tożsamości w JPMorgan, marketerzy chcą wykorzystać biometrię, „ponieważ każdy chce zapewnić konsumentowi uproszczone, spersonalizowane doświadczenie”.

Dane biometryczne przeniknęły już do wielu innych dziedzin życia codziennego, m.in. podróży i komunikacji . Wiele paszportów krajowych zawiera obecnie dane biometryczne. Setki milionów – a może nawet miliardy – ludzi korzysta z biometrycznego czynnika uwierzytelniania, takiego jak B. skanowanie linii papilarnych lub twarzy w celu odblokowania smartfonów i innych urządzeń cyfrowych. Wkrótce identyfikatory biometryczne mogą być nawet wymagane do logowania się na platformach mediów społecznościowych.

Innymi słowy, ludzie już rezygnują ze swoich najbardziej prywatnych danych, aby pracować, komunikować się, przekraczać granice lub wchodzić na pokład samolotów. Czy zrobią to samo, aby przyspieszyć zakupy?

To wcale nie jest jasne. Jak informowaliśmy w zeszłym roku, sprzeciw wobec biometrycznych systemów nadzoru i kontroli nabiera tempa po obu stronach północnego Atlantyku, zwłaszcza po stronie zachodniej. W Stanach Zjednoczonych niewielka, ale rosnąca liczba miast, w tym Nowy Jork, przyjęła przepisy biometryczne. Coraz większa liczba stanów również poszła za przykładem Illinois i przyjęła przepisy regulujące szczegółowo przetwarzanie danych biometrycznych. W samym stanie Illinois złożono ponad 1000 pozwów zbiorowych na podstawie ustawy o ochronie informacji biometrycznych (BIPA).

W Wielkiej Brytanii doświadczenie sklepu Amazon bez ludzi okazało się taką porażką, że firma była zmuszona otwierać sklepy, w których klienci są obsługiwani przez prawdziwych ludzi. Po drugiej stronie kanału trwają protesty w Belgii, Francji i innych krajach. Jednak pomimo rosnącej reakcji, jest w tym wszystkim coś nieuniknionego. Ostatecznie są to technologie, które przyniosą ogromne korzyści zarówno rządom, jak i przedsiębiorstwom, podczas gdy ogół społeczeństwa straci jeszcze więcej władzy, autonomii i niezależności.

Więcej korzyści. Ale dla kogo?

Program płatności biometrycznych Mastercard podobno oferuje kilka korzyści, w tym większą szybkość, wygodę i lepszą higienę. Konsumenci muszą najpierw zarejestrować się w programie, skanując twarz telefonem komórkowym, zanim będą mogli cieszyć się rzekomymi korzyściami.

„Nowa technologia zapewnia szybkie i bezpieczne płatności oraz daje konsumentom możliwość decydowania, w jaki sposób chcą zapłacić… Nigdy więcej szukania telefonu i grzebania w portfelu, gdy masz zajęte ręce – następna generacja płatności osobistych wymaga jedynie szybki uśmiech lub pomachanie. Sprawdzona technologia, która wykorzystuje Twoją twarz lub odcisk palca do odblokowywania telefonu, może być teraz wykorzystana także do szybszego dokonywania zakupów przez klientów. Dzięki nowemu programowi rozliczeń biometrycznych Mastercard potrzebujesz tylko siebie.”

Innymi słowy, konsumenci nie muszą korzystać z bezpieczniejszego uwierzytelniania dwuskładnikowego — danych biometrycznych oraz kodu PIN lub hasła — jeśli nie chcą. A Mastercard faktycznie zachęca ich, aby tego nie robili.

W poniższym wywiadzie Ajay Bhalla, prezes Mastercard ds. rozwiązań cybernetycznych i wywiadowczych, opisał program płatności biometrycznych firmy jako „nową, fajną technologię”, która „pozwala konsumentom płacić z uśmiechem na twarzy lub po prostu machnięciem ręki”. W ten sposób, powiedział (podkreślenie moje), „możesz zapomnieć o kłopotach związanych z wyjmowaniem portfela, urządzenia i karty”. Po prostu idź na zakupy – powiedział – idź do kasy i… zapłać twarzą. Po prostu."

Jak zawsze wygoda jest kluczowa. Ale dla kogo?

Wiadomo już, że duzi detaliści, banki i wydawcy kart wolą, aby ludzie jak najczęściej korzystali z płatności zbliżeniowych, ponieważ: a) są szybsze w realizacji, co oznacza większy przychód na godzinę i wyższe opłaty dla banków i wystawców kart; ib) (to jest kluczowa część) ludzie mają tendencję do nieostrożnego wydawania pieniędzy, co oznacza również większą sprzedaż dla sprzedawców oraz wyższe prowizje i opłaty dla banków i wystawców kart. Jak odkryła (lub odkryła na nowo) rosnąca liczba bezgotówkowych konsumentów zmagających się z wysoką inflacją, gotówka ma zwykle odwrotny skutek.

Było to już wiadome, gdy prawie dwie dekady temu pojawiły się karty zbliżeniowe, jak jasno wynika z artykułu Financial Times z 2006 roku :

Williams [administrator w The Bailey Co, spółce dominującej amerykańskiej sieci restauracji fast food Arby's] odkrył, że klienci wydają o 50 procent więcej, korzystając z karty zbliżeniowej, niż płacąc za jedzenie gotówką: „Ja uważam, że to kwestia psychologiczna: ponieważ klienci nie wyciągają gotówki z portfela, wydają więcej.” Arby zwiększył także produktywność, poświęcając mniej czasu na liczenie pieniędzy i transportowanie ich do banku, mówi Williams.

Kolejną zaletą dla sprzedawców jest to, że karty umożliwiają im gromadzenie danych o klientach na podstawie małych transakcji.

„ Jeśli karty zbliżeniowe zapewnią sprzedawcom lepsze informacje o klientach, może się to okazać cenne ” – mówi Uzureau.

Uważaj na błądzące oczy

Kolejnym potencjalnym problemem związanym z programem płatności biometrycznych Mastercard jest oczywiste ryzyko, jakie stwarzają oczy klientów. Jak sama firma zauważa w swojej notce prasowej, korzystanie z terminali eyePOS firmy PayEye wymaga precyzyjnej kalibracji, dzięki czemu nie ma ryzyka przypadkowego spojrzenia na terminal i zapłacenia za cudzy zakup.

Inne główne obawy obejmują prywatność i bezpieczeństwo (lub ich brak). Mniej więcej każda większa firma doświadczyła w ciągu ostatnich kilku lat co najmniej jednego poważnego naruszenia bezpieczeństwa danych, często z rąk osób trzecich. Dotyczy to oczywiście kart Mastercard, Visa i JP Morgan Chase. W marcu tego roku American Express (Amex), trzeci co do wielkości firma obsługująca karty w Stanach Zjednoczonych, ostrzegła swoich klientów, że dane ich kart kredytowych mogą być zagrożone w przypadku naruszenia bezpieczeństwa danych przez stronę trzecią.

„ Pomysł naruszenia danych nie jest kwestią tego, czy, ale kiedy ” – mówi profesor Sandra Wachter, ekspert ds. etyki danych w Oxford Internet Institute. „ Witamy w Internecie: wszystko można zhakować ”.

W książce Scanned z 2022 r. udokumentowano, jak rządy Indii, Filipin i Korei Południowej doświadczyły powszechnych naruszeń bezpieczeństwa i prywatności, w wyniku których ujawniono dane biometryczne milionów ludzi.

Od tego czasu w indyjskim systemie identyfikacji Aadhaar doszło do największego w historii naruszenia bezpieczeństwa danych, inspektor generalny Departamentu Obrony Stanów Zjednoczonych (IG) opublikował raport ujawniający rażące wady w zabezpieczeniach biometrycznych Departamentu Obrony i zarządzaniu nimi, a australijska firma Outabox doznała osobistego naruszenie danych dotyczących systemu rozpoznawania twarzy używanego w barach i klubach w całym kraju w związku z ponownym otwarciem gospodarki. Jak donosił magazyn WIRED w maju tego roku, incydent w Outabox potwierdził skuteczność ekspertów ds. prywatności, którzy wielokrotnie ostrzegali przed rosnącym rozpowszechnianiem systemów rozpoznawania twarzy w przestrzeniach publicznych, takich jak kluby i kasyna:

„Niestety jest to okropny przykład tego, co może się wydarzyć, gdy korzysta się z systemów rozpoznawania twarzy, które naruszają prywatność” – powiedziała WIRED Samantha Floreani, dyrektor ds. polityki w australijskiej organizacji non-profit Digital Rights Watch . „Kiedy zwolennicy prywatności ostrzegają przed zagrożeniami związanymi z takimi systemami opartymi na inwigilacji, jednym z nich są naruszenia bezpieczeństwa danych”.

Być może nie jest to nowość dla zwykłych czytelników, ale warto to powtórzyć: dane biometryczne są najcenniejszymi ze wszystkich danych. Jeśli zostaną zhakowane, wyciekną lub w inny sposób naruszone, szkody będą często trwałe. Nie możesz zmienić ani usunąć swojej tęczówki, odcisku palca ani DNA, tak samo jak nie możesz zmienić hasła lub anulować karty kredytowej.

Jak stwierdza BIPA w Illinois, w przypadku ujawnienia identyfikatorów biometrycznych osoba, której to dotyczy, „nie ma innego wyjścia, jest narażona na zwiększone ryzyko kradzieży tożsamości i prawdopodobnie zrezygnuje z transakcji biometrycznych”. To właśnie sprawia, że nieubłagany marsz w kierunku przyszłości nadzoru i kontroli opartej na biometrii jest tak niebezpieczny .https://twitter.com/newstart_2024/status/1737100535340122319?ref_src=twsrc%5Etfw%7Ctwcamp%5Etweetembed%7Ctwterm%5E1737100535340122319%7Ctwgr%5E7f9c0607277b44f00759c4365acb519172da7409%7Ctwcon%5Es1_&ref_url=https%3A%2F%2Fepoha.com.hr%2F2024%2F06%2F13%2Fmastercard-pokrece-svoj-biometrijski-sustav-placanja-u-maloprodaji-u-europi%2F

-

5:11

5:11

Plan ludobójstwa

6 hours ago‼️Pilna prośba o kontakt‼️ Mama 2-miesięcznej Zuzi została niesłusznie oskarżona o przemoc, po tym jak zgłosiła niepokojące objawy u dziecka kilka dni po szczepieniu

62 -

28:43

28:43

Liberty Hangout

3 days agoAnti-Trumpers Don't Know What They're Protesting

16.4K147 -

![[GB]Long Stream?!?! ✨ Turtle Beach Partner !TB](https://1a-1791.com/video/fww1/20/s8/1/K/9/Z/5/K9Z5y.0kob-small-GBLong-Stream-Turtle-Beach-.jpg) LIVE

LIVE

OneRandomDolly

1 hour ago[GB]Long Stream?!?! ✨ Turtle Beach Partner !TB

123 watching -

20:33

20:33

Sideserf Cake Studio

1 day ago $1.99 earnedI Built A Bikini Bottom Fish Tank CAKE!

10.6K11 -

LIVE

LIVE

Atarithepaladin

12 hours agoPaladin Playthrough Ep 17

80 watching -

10:35

10:35

Warren Smith - Secret Scholar Society

1 day agoExposing the Illusion of Gary's Economics

46.7K11 -

13:14

13:14

Michael Button

1 day ago $2.12 earnedThere’s a Giant Hole in Human History

10.3K15 -

9:23

9:23

Russell Brand

21 hours agoThe TRUTH Behind Stephen Colbert's Downfall

52K75 -

17:47

17:47

T-SPLY

1 day agoDems Fume: L.A Protesters Clash With Federal Agents And National Guard...Again!

10.8K13 -

LIVE

LIVE

Lofi Girl

2 years agolofi hip hop radio 📚 - beats to relax/study to

399 watching